In deze subparagraaf wordt het onderwerp rechtmatigheid behandeld, en wordt een toelichting gegeven op de Rechtmatigheidsverantwoording van het College van Burgemeester en Wethouders (hierna verder: RMV). De RMV zelf is opgenomen in de Jaarrekening van deze Jaarstukken 2024.

Achtergrond

Sinds 2023 moet het College van Burgemeester en Wethouders een RMV opstellen en in de paragraaf Bedrijfsvoering ingaan op het onderwerp rechtmatigheid. De externe accountants moet een oordeel geven over de getrouwheid van de RMV.

Bevinding RMV

De rechtmatigheid wordt getoetst aan een drietal criteria:

• Het begrotingscriterium;

• Het voorwaardencriterium;

• Het misbruik- en oneigenlijk gebruik -criterium.

In onderstaande tabel is een cumulatief overzicht opgenomen van geconstateerde rechtmatigheidsfouten over 2024:

|

Monitor Rechtmatigheidsverantwoording

|

Afwijking

|

Totaal

|

|

A. Begrotingscriterium

|

|

|

|

1 Overschrijding exploitatiebudgetten programma’s begroot versus werkelijk

|

1.237

|

|

|

2 Overschrijding investeringsbudgetten (kredieten)

|

2.119

|

|

|

3 Niet geautoriseerde reserve mutaties

|

0

|

|

|

Subtotaal A. Begrotingsonrechtmatigheden (bruto)

|

|

3.356

|

|

B. Voorwaardencriterium

|

|

|

|

1 Inkopen ten onrechte niet Europees aanbesteed

|

|

2.806

|

|

C. Misbruik- en oneigenlijk gebruik criterium

|

|

0

|

|

Totaal rechtmatigheidsfouten = A+B+C

|

|

6.162

|

|

|

|

|

|

Verantwoordingsgrens

|

|

|

|

Verantwoordingsgrens vastgesteld door de raad (%)

|

1%

|

|

Totaal lasten inclusief toevoegingen aan de reserves

|

161.894

|

|

Verantwoordingsgrens (maximaal toelaatbare foutenmarge)

|

1.619

|

|

Bedragen x € 1.000

|

|

|

Voor begrotings- en Voorwaardencriterium is de voor 2024 geldende verantwoordingsgrens overschreden. Het college is dan ook van mening dat de verantwoorde baten en lasten alsmede de balansmutaties niet rechtmatig tot stand zijn gekomen. De bevindingen bij de rechtmatigheidscriteria worden hierna toegelicht.

Toelichting bevindingen begrotingscriterium

Het begrotingscriterium gaat over de vraag: zijn alle gerealiseerde baten en lasten in overeenstemming met de door de raad vastgestelde programmabegroting inclusief alle goedgekeurde begrotingswijzigingen?

Overschrijdingen exploitatiebudgetten

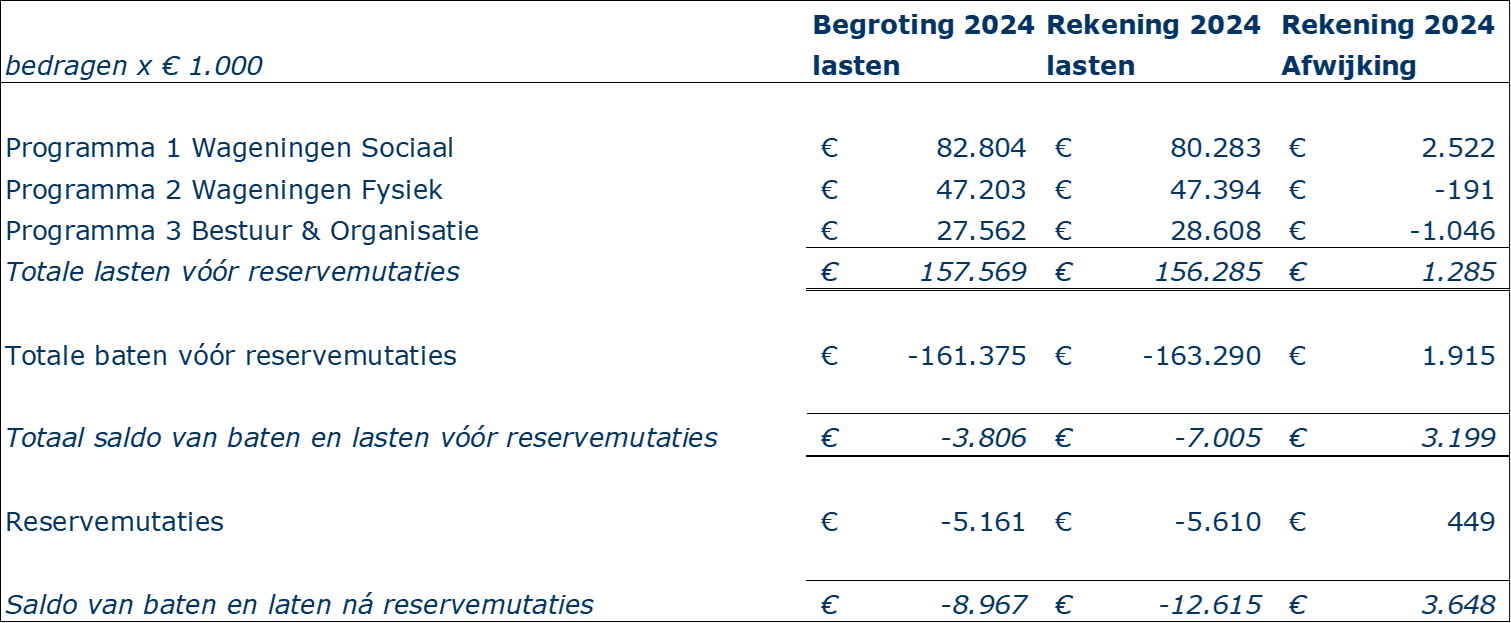

In onderstaande tabel is een overzicht opgenomen van de lasten per programma.

Overzicht van de lasten van de programma’s

De totale onderschrijding bij de lasten bedraagt € 1.284.600. De budgetonderschrijdingen zitten volledig bij programma 1 Wageningen Sociaal. Bij programma 2 Wageningen Fysiek en bij programma 3 Bestuur & Organisatie is per saldo sprake van budgetoverschrijdingen, en dit resulteert in begrotingsonrechtmatigheden in de jaarrekening 2024. De over- en onderschrijdingen van lasten en baten worden per programma toegelicht in het hoofdstuk ‘Toelichting op het overzicht van baten en lasten’ van de Jaarrekening.

Het belangrijkste instrument om over- en onderschrijdingen van lasten en baten tijdig bij de raad te melden, deze door de raad te laten autoriseren, en daarmee begrotingsonrechtmatigheid te voorkomen, is de bestuursrapportage. En dan met name de Bestuursrapportage Najaar. Deze moet een zo goed mogelijke prognose vormen van de verwachte eindstanden van lasten en baten. Het college stelt zich als doel om de kwaliteit van de Bestuursrapportage Najaar op dit punt te verbeteren. Daarvoor is een doorontwikkeling van de kennis en ervaring van de budgethouders in de ambtelijke organisatie nodig om hen in staat te stellen betere prognoses te maken voor de verwachte eindstand van de budgetten. Om deze doorontwikkeling te bereiken wordt voor de budgethouders aanvullende training en begeleiding georganiseerd.

Overigens is ook met een goede prognose in de Bestuursrapportage Najaar niet volledig te voorkomen dat er tussen het moment van op- en vaststellen van de Bestuursrapportage Najaar en de jaarafsluiting nog over- en onderschrijdingen van lasten en baten optreden die tot een begrotingsonrechtmatigheid kunnen leiden.

Overschrijding investeringsbudgetten (kredieten)

De investeringskredieten zijn beoordeeld op overschrijdingen van het vastgestelde krediet per einde 2024. Daaruit blijkt dat er een cumulatief bedrag van € 2.119.000 is overschreden waardoor er een begrotingsrechtmatigheidsfout is ontstaan.

Bij de investeringskredieten is bij een 2-tal investeringsprojecten sprake van een aanzienlijke kredietoverschrijding, die kwalificeren als begrotingsonrechtmatigheid. Het betreft:

• Combinatieproject ‘Aanleg snelfietsroute Ede-Wageningen (7210135)’ en ‘Vernieuwing/vervanging riolering Churchillweg (7210153)’;

• Vervanging toplaag van één sportveld bij 3 verschillende sportparken (De Zoom, De Bongerd en Ketwich-Verschuur).

Ook voor kredieten geldt dat de bestuurrsrapportage het belangrijkste instrument is om overschrijdingen tijdig bij de raad te melden, deze door de raad te laten autoriseren, en daarmee begrotingsonrechtmatigheid te voorkomen is de bestuursrapportage. Ook op dit punt stelt het college stelt zich als doel om de kwaliteit van de Bestuursrapportage Najaar te verbeteren.

Toelichting bevindingen voorwaardencriterium

Het voorwaardencriterium gaat over de vraag: zijn de financiële handelingen verricht volgens de daarvoor geldende wet- en regelgeving?

Er zijn een aantal inkopen ten onrechte niet Europees aanbesteed. Deze inkopen hebben vooral betrekking op (langlopende) inhuur van menskracht of specifieke kennis.

In de ambtelijke organisatie wordt nog meer aandacht besteed aan bewustwording van het belang van de naleving van inkoop- en aanbestedingsregels, en wordt het interne toezicht op het volgen van de juiste procedures en de naleving van het inkoopbeleid van de gemeente (richtlijnen voor enkelvoudig en meervoudig onderhandse inkoop) geïntensiveerd. Verder wordt de adequate vastlegging in het contractbeheerysteem van de inkooptrajecten (inclusief contract/verlenging) in het contractbeheerysteem verbeterd. En wordt meer aandacht besteed aan contractmanagement, waaronder ook beheer en uitnutting van raamcontracten. Tenslotte wordt ook de verplichtingenadministratie doorontwikkeld.

Toelichting misbruik- en oneigenlijk gebruik -criterium

Het misbruik- en oneigenlijk gebruik (M&O) -criterium gaat over de vraag: is er sprake van opzettelijk onjuiste of onvolledige informatieverstrekking om een financieel voordeel te behalen (misbruik) of van toekenning van financieel voordeel volgens de letter maar tegen de bedoeling van de geldende wet- en regelgeving (oneigenlijk gebruik)?

M&O ziet op veel verschillende beleidsterreinen. Er is wel op deelterreinen, maar nog geen overkoepelend M&O-beleid opgesteld. Voor zover getoetst kon worden aan M&O-beleid op deelterreinen, zijn er geen bevindingen gedaan die de verantwoordingsgrens overschrijden. Het college stelt zich als doel om een overkoepelend M&O-beleid te formuleren dat als toetsingskader kan dienen voor de rechtmatigheidsverantwoording.